| 何 故、 書 面 添 付 制 度 か ? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税務調査のお悩みは解決できます! | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

「税務調査が入らない、入っても大丈夫な会社にしたい」 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ・・・など、思い当たる事はありませんか。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

調査省略を可能とし、会社を強くする方法とは? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ↓クリックするとお問い合せページに移動します | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

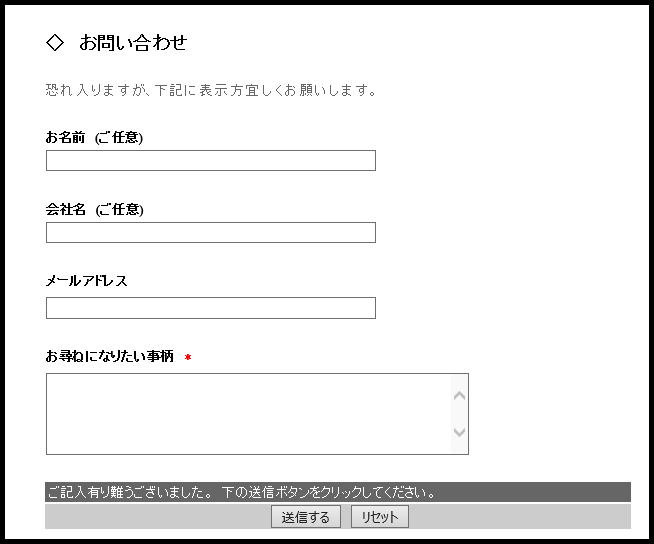

| ↓なお、問い合せフォームの内容は次のようになっています。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税 務 調 査 と は ? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税務調査省略可へリンクする | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 従業員、金融機関、取引先等との関係強化へ寄与する | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 書面添付制度について | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ■ 税務調査と質問検査権について | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

税務調査は行政処分としての課税処分と刑事処分のための査察調査に大別でき、一般的に税務調査とは前者の課税処分のことを指します。 税務職員には質問検査権、即ち税務調査が必要と判断できる場合には、法人に質問や帳簿書類などを検査できる権利が与えられており、正当な理由なくこれを拒否できないことから、 質問検査権を知ることは、税務調査対策を考える上で大変重要です。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

逆に言うと税務調査の必要がないと判断されれば、質問検査権の行使、つまり税務調査の必要がないと判断される可能性があります。 税務調査の必要が無いと判断されるような体制作りが実は根本的な税務調査対策 なのです。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 安心して質問検査権に応じられるために。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ”調査が必要ない”と判断されるための近道とは? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ■ 書面添付制度をご存知ですか? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

書面添付とは、税理士が作成した税務申告書にその作成にあたり検証した範囲を明らかにした書類を添付する制度の事です。

(税理士法第33条の2の立法趣旨です)

例えば以下のような内容を申告税理士が税務申告書に書面で添付する事になります。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ■ 書面添付と税務調査省略について | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

上記の様な書面を添付し、且つ法第30条の税務代理権限証書(委任状)が提出されている場合、税務当局は、税務調査等の前に、 申告税理士に対して「意見を述べる機会を与えなければならない(意見聴取の実施)」という事になっています。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

つまり、この制度を適用しこれらの書面を添付しておくと税務調査の前に予め申告税理士に意見を述べる機会(意見聴取)が与えられます。 その際、税務当局の疑義が解消され、税務調査の必要がないと判断されれば、質問検査権の行使、 臨場しての帳簿書類の調査が省略される場合があります! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

税務署だけでなく金融機関もこれらの添付書類により、税務申告にあたり事業者が作成した試算表を税理士が税務会計上自らチェックすることなく、 単に税金計算しただけのものでないことが一目で判り、粉飾や脱税をしていない正しい申告書であると理解できます。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

また、前年や前々年と比べて大きな数字の変化があった場合、よい意味で着目してもらえばいいのですが、 一般的には粉飾や脱税をしていないかに着目するものです。そのような場合に於いても、 添付書類をみればなぜ収入や各費用が前年と比較して変わり結果利益が前年と変わったのかといった事が一目瞭然でわかり、無駄に疑われることを防げます。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

以上の様に、結果として書面添付制度の適用が税務調査対策として非常に有効なのです。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ■ 対金融機関への書面添付適用のメリット | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一般的に金融機関は融資審査時に決算書の正確性や信頼性を調査しますが、書面添付を活用した決算書は信頼性等が担保されており、 融資審査の迅速化などが見込めます。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

実際に同制度を活用した決算書を日本政策金融公庫に提出した場合、融資審査手続きをスピードアップすることとされています。 またこの制度はその他金融機関も認知しており、融資審査等の局面においてもその効果を期待できます。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ■ なぜ書面添付なのか? 本当のメリット | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

書面添付には、税務調査省略の可能性、という一面は確かにあります。しかし、書面添付をお薦めしたい本当の理由は、 書面添付制度が「正しい経理処理を推進するための基準」と捉えられる事にあります。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1年に1回とか数カ月に1回しか会計事務所が巡回に来ない場合はどうでしょう? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

会計事務所が毎月来ないからといって請求書や領収書を整理保存せず紛失してしまい、 結果お金を払っているのに経費にならなかったことがありませんか? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

取引をして数ヵ月後に会計事務所が来た頃にはその取引が何の取引だったのかを忘れてしまっており、 代表者の貸付金や仮払金とせざるを得ず経費とできなかったことはありませんか? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

これらの例からも分かる通り、月次の正しい経理処理と会計事務所によるその点検が過不足のない適切な税務申告の礎となります。 書面添付する事を念頭におく事で、日々の経理処理の精度が上がり、結果として自社の経営状態を正しく把握する事が可能になるのです。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ■ 税務調査に負けない最良の方法は”健全経営”にあり! | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

正しい経理処理に基づく健全経営こそが、「強く安定した企業」を作る一番大切な手段であると私共は考えています。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

スタートは書面添付をするためだとしても、結果として税務調査を遠ざけ、健全な企業経営が実現する。 私共は、書面添付制度を通じて、総合力形成に寄与し、中小企業の発展を願っています。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

書面添付制度を適用し会計事務所が上記の様な内容を申告書に記載するためには、 クライアントの正しい経理処理を継続的に指導する必要性があり、一般的にはなかなかハードルが高いとされています。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

書面添付を行う場合には、そもそも正確な帳簿が存在し且つ秩序だてて証憑類が整理されているという事が前提となります。 原始資料を確認し、正しく処理がなされているかを点検した上で、さらにその内容を精査していく。これが正しい書面添付を作成するプロセスとなります。 そのため毎月の会計事務所による会計資料の確認とその内容の精査が大変重要になります。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TFGでは毎月の月次巡回は当然として、内部管理体制に於いても巡回分担者と決算者によるチェック& チェック体制など健全性指導を行う体制を構築しており、結果として有数の書面添付実施件数を誇っております。 また、できるだけ多くの企業に書面添付を実施して頂きたいと考えております。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ■ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 私共TFG税理士法人では、この書面添付制度でのパイオニアとして、実施件数・実績ともにNo.1を自認しており、各金融機関からも信頼をいただいております。 貴社の経理処理だけではなく、内部統制全般のプロセスなどについても、ご指導・ご助言をさせて頂いておりますので、是非御相談下さいませ。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税務調査安心度診断 (初級の部) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 以下の各項目に該当ありませんか?(抜粋) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 実は、上記項目に一つでも該当すれば税務調査に対して万全とはいえません。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| つまり決算報告書の数字の羅列等だけでは、生じた疑念は解消されません。それを解消するのが書面添付なり意見陳述のできる書面添付制度なのです。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税務調査に不安のある場合、ぜひ一度お問い合わせください。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ↓クリックするとお問い合わせページに移動します | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 以下はご参考資料です。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TFGニュースレター 2016年1月号 一面 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 中小企業経営にまつわる随想 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ――調査省略,心ある人材―― | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ↓クリックで拡大表示できます | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〈 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新書面添付制度と中小企業経営について | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ー初めて適用する関与先様に口答で申し上げる内容ですー | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ・当法人発刊 関連書籍のご案内 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ↓クリックするとお問い合わせページに移動します | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

健全性支援のパイオニア・・・・・ |